현재 우리나라의 폴리에틸렌 소비량은 많고, 하류 제품 분류가 복잡하며 주로 플라스틱 제품 제조업체에 직접 판매되고 있습니다. 이는 에틸렌 하류 산업 사슬의 일부 최종 제품에 해당합니다. 국내 소비가 지역적으로 집중되어 있는 현상과 맞물려 지역별 수급 불균형이 발생하고 있습니다.

최근 몇 년간 우리나라 폴리에틸렌 상류 생산 기업들의 생산 능력 집중 확대로 공급 측면이 크게 증가했습니다. 동시에 국민들의 생산 및 생활 수준 향상으로 수요도 꾸준히 증가해 왔습니다. 그러나 2021년 하반기부터 국제 정세가 불안정해지면서 전염병 확산과 지역 분쟁으로 국제 에너지·금융 질서가 붕괴되었습니다. 거시 경제 불확실성이 커지면서 국민들의 소비 심리도 신중해졌습니다. 이러한 상황에서 폴리에틸렌 제품 개발이 직면한 위험과 도전 과제 또한 더욱 심각해졌습니다.

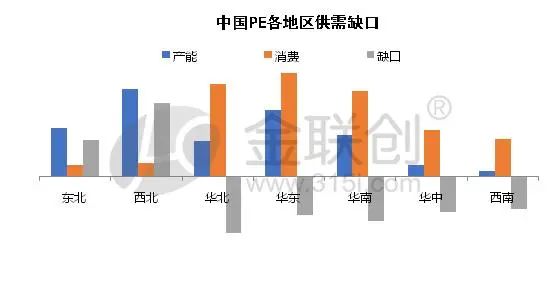

인구와 경제 발전은 폴리에틸렌(PE) 소비 분포를 결정하는 요인입니다. 하류 소비 지역 관점에서 볼 때, 우리나라의 폴리에틸렌 하류 소비 주요 지역은 중국 동부, 남부, 북부이며, 앞으로도 오랫동안 이 세 지역이 소비량 기준으로 상위권을 유지할 것으로 예상됩니다. 그러나 향후 신규 생산 설비의 지속적인 도입으로 이 세 주요 소비 지역 간의 소비 격차가 어느 정도 해소될 것으로 전망됩니다. 이는 주요 지역의 미래 수급 패턴과 제품 물류 흐름에 상당한 영향을 미칠 것으로 보입니다. 또한, 서부 지역의 하류 수요 비중은 중국 동부, 남부, 북부에 비해 작지만, '일대일로'와 '서부 개발' 등의 국내 정책에 힘입어 향후 서부 지역의 폴리에틸렌 하류 소비가 증가할 것으로 예상됩니다. 특히 파이프를 비롯한 인프라 제품 수요 증가와 생활 수준 향상에 따른 사출 성형 및 회전 성형 제품 수요 증가가 두드러질 것으로 전망됩니다.

그렇다면 향후 하류 소비 유형 측면에서 폴리에틸렌의 주요 하류 수요 유형은 어떤 발전 전망을 가질까요?

현재 우리나라에서 폴리에틸렌의 주요 하류 용도는 필름, 사출 성형, 파이프, 중공 제품, 선재, 케이블, 메탈로센, 코팅 등 다양합니다.

코로나19 팬데믹으로 가장 큰 타격을 입고 하류 소비에서 가장 큰 비중을 차지하는 것은 필름입니다. 필름 제품 산업의 주력 제품은 농업용 필름, 산업용 필름, 제품 포장 필름입니다. 그러나 최근 몇 년 동안 비닐봉투 사용 제한과 코로나19 팬데믹으로 인한 수요 감소 등 여러 요인이 복합적으로 작용하면서 업계는 어려운 상황에 직면해 있습니다. 기존의 일회용 플라스틱 필름 제품에 대한 수요는 점차 생분해성 플라스틱의 인기로 대체될 전망입니다. 많은 필름 제조업체들도 산업 기술 혁신에 발맞춰 품질과 성능이 향상된 재활용 산업용 필름 개발에 주력하고 있습니다. 하지만 생분해성 플라스틱 필름은 분해성이 뛰어나기 때문에 외포장재나 분해 기간 이후에도 장기간 보관해야 하는 외포장재, 산업용 필름 등 특정 분야에서는 여전히 필수적인 제품으로 자리매김하고 있습니다. 따라서 필름 제품은 앞으로도 계속해서 사용될 것으로 예상됩니다. 오랫동안 폴리에틸렌 하류 제품의 주요 품목으로 자리 잡았지만, 소비 증가세 둔화와 비중 감소가 예상됩니다.

또한, 사출 성형, 파이프, 중공 제품 등 생산 및 생활과 밀접하게 관련된 산업은 향후 몇 년 동안 폴리에틸렌의 주요 소비재 하류 산업으로 남을 것이며, 인프라, 생활필수품, 토목 장비 등이 주를 이룰 것으로 예상됩니다. 사람들의 생활은 내구재와 연결되어 있으며, 제품 분해에 대한 수요는 감소하고 있습니다. 현재 이러한 산업들이 직면한 주요 문제는 최근 몇 년간 부동산 부문의 성장률이 정체되었다는 점입니다. 반복되는 전염병으로 인한 주민들의 소비 심리 위축 등의 요인으로 인해 제품 산업의 발전은 일정 수준의 성장 저항에 직면하고 있습니다. 따라서 단기적인 비중 변화는 비교적 제한적이며, 제품 분해의 영향도 상대적으로 적습니다. 파이프 산업은 정책의 영향을 더 많이 받을 가능성이 높고, 사출 성형 및 중공 제품 산업은 주민들의 소비 심리에 더 큰 영향을 받아 향후 성장률이 둔화될 가능성이 있습니다.

과학 기술의 지속적인 발전과 더불어 플라스틱 제품의 개별화 및 인간 맞춤형 혁신, 그리고 제품 품질 혁신과 맞춤형 생산 요구 사항 또한 끊임없이 발전하고 있습니다. 따라서 향후 플라스틱 제품 산업은 메탈로센, 롤링 플라스틱, 코팅 재료 등 플라스틱 제품의 성능을 향상시키는 고부가가치 제품이나 특수 분야의 특수한 요구 사항을 충족하는 제품에 대한 수요를 증가시킬 것입니다. 또한 최근 몇 년간 상류 폴리에틸렌 생산 기업의 생산 집중으로 제품 역전 현상이 심화되었고, 올해 러시아와 우크라이나 간의 분쟁으로 인한 고유가로 하류 에틸렌 산업의 수익성이 상승하는 한편, 비용과 공급의 급증으로 제품 동질화 현상이 심화되었습니다. 이러한 상황에서 폴리에틸렌 제조업체들은 하류 산업의 발전 추세에 발맞춰 메탈로센, 회전 성형, 코팅 등 고부가가치 제품 생산에 더욱 적극적으로 나서고 있습니다. 따라서 향후 제품 성장률은 일정 수준 증가할 것으로 예상됩니다.

게다가 전염병이 반복적으로 확산되는 가운데 제조업체들이 새로운 브랜드를 연구 개발하면서 폴리에틸렌 섬유, 의료 및 보호 제품 특수 소재에 대한 수요도 점차 증가하고 있으며, 향후 수요 또한 꾸준히 늘어날 것으로 예상됩니다.

게시 시간: 2022년 12월 6일