업계 뉴스

-

동남아시아 PVC 산업 발전 현황

2020년 동남아시아의 PVC 생산 능력은 전 세계 PVC 생산 능력의 4%를 차지했으며, 태국과 인도네시아가 주요 생산 기지였습니다. 이 두 나라의 생산 능력은 동남아시아 전체 생산 능력의 76%를 차지했습니다. 2023년까지 동남아시아의 PVC 소비량은 310만 톤에 이를 것으로 추산됩니다. 지난 5년간 동남아시아의 PVC 수입량은 크게 증가하여 순수출국에서 순수입국으로 전환되었으며, 향후에도 순수입 추세가 지속될 것으로 예상됩니다. -

11월에 발표된 국내 PVC 데이터

최신 자료에 따르면 2020년 11월 국내 PVC 생산량은 전년 동기 대비 11.9% 증가했습니다. PVC 업체들이 정비를 완료하고 해안 지역의 신규 설비들이 가동을 시작하면서 업계 가동률이 높아졌고, 국내 PVC 시장이 호조를 보이면서 월 생산량이 크게 증가했습니다. -

PVC 시장 가격이 계속 상승하고 있습니다.

최근 국내 PVC 시장이 크게 성장했습니다. 국경절 이후 화학 원료의 물류 및 운송이 차질을 빚으면서 하청업체들의 공급 부족으로 구매 열기가 높아졌습니다. 동시에 PVC 업체들의 예약 판매량이 급증하고, 공급 과잉과 물량 부족 현상이 맞물려 시장의 빠른 성장을 견인했습니다. -

PVC 생산 능력 두 가지 비교

국내 대규모 탄화칼슘 PVC 생산 기업들은 순환 경제 발전 전략을 적극적으로 추진하고, 탄화칼슘 PVC를 핵심으로 하는 산업 사슬을 확대 및 강화하며, "석탄-전력-염"을 통합한 대규모 산업 클러스터 구축에 힘쓰고 있습니다. 현재 중국의 비닐 비닐 제품 생산 원료는 다변화되고 있으며, 이는 PVC 산업 원자재 조달에도 새로운 길을 열어주고 있습니다. 국내 석탄-올레핀, 메탄올-올레핀, 에탄-에틸렌 등의 현대적인 공정 덕분에 에틸렌 공급이 더욱 풍부해졌습니다. -

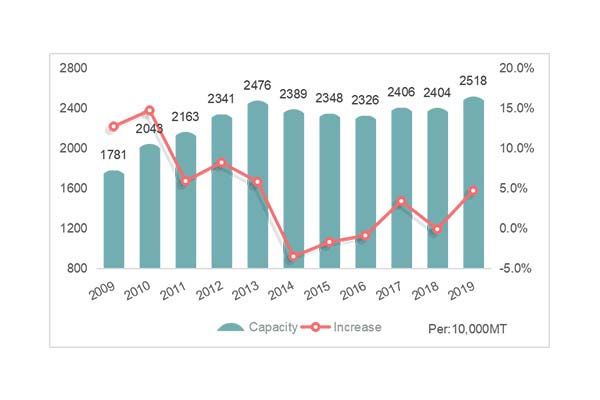

중국 PVC 개발 현황

최근 몇 년 동안 PVC 산업은 수급 불균형 상태에 접어들었습니다. 중국 PVC 산업의 경기 순환은 세 단계로 나눌 수 있습니다. 1. 2008-2013년: 산업 생산 능력의 고속 성장기. 2. 2014-2016년: 생산 능력 축소기. 3. 2017년부터 현재까지: 생산 균형기, 수급 불균형 상태. -

중국, 미국산 PVC에 대한 반덤핑 소송 제기

8월 18일, 중국 내 PVC 제조업체 5곳은 국내 PVC 산업을 대표하여 중국 상무부에 미국산 수입 PVC에 대한 반덤핑 조사를 요청했습니다. 9월 25일, 상무부는 해당 요청을 승인했습니다. 관련 당사자들은 협조하여 상무부 무역구제조사국에 반덤핑 조사 신청을 적시에 접수해야 합니다. 협조가 이루어지지 않을 경우, 상무부는 확보된 사실관계와 최선의 정보를 바탕으로 결정을 내릴 것입니다. -

7월 중국 PVC 수입 및 수출 현황

최신 관세 자료에 따르면, 2020년 7월 우리나라의 순수 PVC 분말 수입량은 총 16만 7천 톤으로, 6월보다 소폭 감소했지만 전체적으로 높은 수준을 유지했습니다. 한편, 7월 중국의 순수 PVC 분말 수출량은 3만 9천 톤으로, 6월 대비 39% 증가했습니다. 2020년 1월부터 7월까지 중국의 순수 PVC 분말 총 수입량은 약 61만 9천 톤, 수출량은 약 28만 6천 톤입니다. -

포모사는 10월 선적분 PVC 제품 가격을 발표했습니다.

대만 포모사 플라스틱은 2020년 10월 PVC 물량 가격을 발표했습니다. 가격은 톤당 약 130달러 인상되어 FOB 대만 가격은 톤당 940달러, CIF 중국 가격은 톤당 970달러, CIF 인도 가격은 톤당 1,020달러로 책정되었습니다. 공급이 부족한 상황이며 할인은 없을 것으로 보입니다. -

최근 미국 PVC 시장 상황

최근 허리케인 로라의 영향으로 미국 내 PVC 생산 업체들의 생산이 제한되면서 PVC 수출 시장이 상승세를 보였습니다. 허리케인 발생 이전, 옥시켐(Oxychem)은 연간 생산량 100대 규모의 PVC 공장을 폐쇄했습니다. 이후 재가동되었지만 여전히 생산량을 일부 감축했습니다. 국내 수요를 충족한 후 PVC 수출량이 감소하면서 수출 가격이 상승했습니다. 현재까지 미국 PVC 수출 가격은 8월 평균 가격 대비 톤당 약 150달러 상승했으며, 국내 가격은 변동이 없습니다. -

국내 탄화칼슘 시장은 계속해서 하락세를 보이고 있습니다.

7월 중순 이후 지역별 전력 배급 및 설비 유지보수 등 여러 호재에 힘입어 국내 탄화칼슘 시장이 상승세를 보였습니다. 9월 들어 북중국과 중부 지역 소비지에서 탄화칼슘 트럭 하역 작업이 점차 활발해지면서 구매 가격이 소폭 하락했습니다. 시장 후반부에는 국내 PVC 공장의 전반적인 가동률이 비교적 높은 수준이고, 향후 유지보수 계획이 적어 시장 수요가 안정적인 추세를 보이고 있습니다.